民泊に関連する損害保険について

ここのところ民泊についての記事が連続していますが、今後、民泊がますます利用されることが多くなる可能性を感じると、管理人の職業意識として事実上国内でも多くの民泊が利用されているにも関わらず、現状では民泊特区である東京都大田区と大阪府でしか認可されていない民泊に関連して損害保険はどうなるのか?に関心を持ってしまいます。

昨日の記事でも取り上げた「ステイジャパン」では、

「旅行者向け保険」という説明ページに、

STAY JAPAN」の旅行者向け保険について

当社は「STAY JAPAN」を安心してご利用いただくために、各種保険に加入をして おります。

(1) 宿泊期間中の偶然な事故による損害賠償金を補償します (1事故につき3,000万円まで) 【補償の対象となる事故例】 ●部屋に備え付けられた家具を壊してしまった時の損害賠償 ●買い物に出かけた際、他人にケガをさせてしまった時の損害賠償 ●キッチンの水道の蛇口を閉め忘れ、階下の部屋を水浸しにしてしまった時の損害補償

(2)宿泊期間中の偶然な事故によるケガを補償します 【補償の対象となる事故例】 ●宿泊施設内で転んでケガをし、入院した時 ●交通事故に遭い、死亡してしまった時

※保険金のお支払いとサービスのご提供に関しては、当社が契約する保険内容に 基づき、保険会社が行います。(引受保険会社:東京海上日動火災保険株式会社) ※旅行期間中の様々なトラブルに備えるために、ご自身でも保険に加入されるこ とをお勧めします。

のように、旅行者保険の用意があるとしています。

国内旅行傷害保険をアレンジして作ったものと思われますが、一応、このサイトを通して宿泊施設を利用した場合は保険の準備が出来ていることになります。

しかし、「※旅行期間中の様々なトラブルに備えるために、ご自身でも保険に加入されるこ とをお勧めします。 」との但し書きがありますので、国内旅行に関係する保険として「国内旅行傷害保険」を取り上げて説明してみたいと思います。

国内旅行傷害保険というのは、簡単に言うと旅行のために自宅を出発してから自宅に戻るまでの間に、突発的な事故で死亡した場合や後遺障害が残った場合、あるいはケガの治療のために入院、通院をした場合にそれぞれ入院保険金、通院保険金、手術を受けた場合は手術保険金が支払われる「傷害保険」部分の補償と、不注意から第三者に損害を与えた場合に、法律上負担すべき損害賠償金を保険で支払う「個人賠償責任保険」、さらに携行品の盗難や破損といった物の損害を補償する「携行品特約」がセットになったものです。

「個人賠償責任保険」なら最近は自転車事故での賠償問題もあるし、その保険はすでに掛けているから大丈夫だろう。と思われるかも知れませんが、通常の「個人賠償責任保険」と国内旅行傷害保険に付帯する「個人賠償責任保険」では支払い条項に宿泊に関して重要な違いがあります。

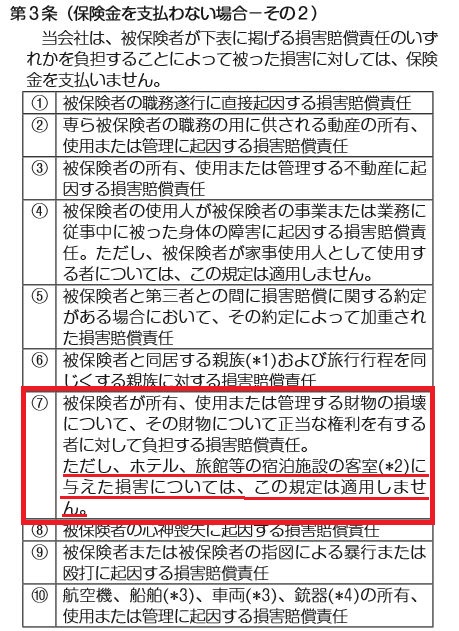

通常の個人賠償責任保険約款では、

※東京海上日動「個人賠償責任保険約款」より引用。

※東京海上日動「個人賠償責任保険約款」より引用。

のように、使用管理する他人の財物に損害を与えた場合は保険金を支払えないとなっていますね。たとえば旅行に行く際に友人のデジタルカメラを借りて持って行ったが、途中で誤ってカメラを落下させて壊したなどの場合には支払い対象にならないわけです。

宿泊に関しては宿泊料金を支払うとはいうものの、誤って旅館の備品などを壊してしまった場合は自分が使用管理している時に発生したわけですから、その対象にならないと解釈出来ます。

ところが、国内旅行傷害保険に付帯している個人賠償保険の約款では、

※東京海上日動「国内旅行傷害保険約款」より引用。

※東京海上日動「国内旅行傷害保険約款」より引用。

のように、旅館の財物は除くとありますね。つまり、国内旅行保険傷害保険に付帯している個人賠償責任保険は、その点をカバーできるようにしてあるということになります。

Airbnbでも旅行者のついての補償は用意されているとの情報もありますが、詳細についてはわかりません。

いずれにしても「ステイジャパン」のように旅行者についての保険が準備出来ているという仲介サイトを経由して宿泊予約を行なった場合は特に問題はないかと思いますが、念のために国内旅行の際でも「国内旅行傷害保険」に加入しておくと万全といえるでしょう。

また、「損保ジャパン日本興亜」が代理店やシェアリングエコノミー協会を通じて、「ゲストを対象」にした民泊保険を取り扱いを開始し、ゲストが建物や設備を壊してしまったりした場合の損害賠償を補償するとか、海外旅行傷害保険のように急病時に24時間対応のサービスなどが付帯されているとのですが、これについては詳細が不明です。

一方の宿を提供する側についてはどうか?というと、旅館業法で認められている通常のホテルや旅館については、旅館賠償責任保険という総合型の保険に加入しているケースがほとんどと推測されます。

宿泊者、つまりお客様に対しての賠償問題が発生した時に備えてというものですね。

ところが、前述のように現状では非合法での民泊を行なっている宿泊施設についてはどうか?と、ネットで探してみると、

「JP Mobile」(メトロエンジン株式会社 (旧ジェイピーモバイル株式会社にて運営)というところが、三井住友海上を引受保険会社として「民泊専用保険」を民泊のホスト向けに販売しているようです。

のように特徴5に「未許可物件でも加入可能・被害者救済の観点から未許可・未申請の物件でも保険金は支払われます。」とあるように、

民泊の現状をふまえて、対応が出来ているようです。ホスト側がこのような保険をどの程度用意しているかについてはわかりませんが、今後は必須となっていくものと思います。

いわゆるオーナー(建物の持ち主)については、一般の住宅を民泊に提供するという点で火災保険などでは問題が生じるものと云えます。

単なる住宅専用としての戸建住宅や、マンションなど住居としての専用なら住宅物件として今なら総合型住宅火災の対象となりますが、日常的に民泊を営むとなると住宅にはあたらず、一般物件として扱われることとなります。旅館業となりますのでそれに対しての保険料率が適用されるのが当然ですが、このあたりはどうなるのか?

住宅建物であるから住宅物件として火災保険に加入していると、なにか起こった際に保険金が支払われないケースが考えられます。

したがって民泊物件のオーナーは火災保険の加入について、保険会社にきちんと説明を聞いたうえで契約する必要がありますね。

ざっと現状で気になった部分をピックアップしてみましたが、今後またなにか関連する情報があれば追加していきたいと思います。

今回、民泊に関連した一連のページ作成の流れを受けて、管理人別サイトである「インターネット広告館」でも民泊に関するページを作成してみました。

いずれも現時点での民泊特区として認可されている東京都大田区と大阪府のうち、大阪府の情報を提供していますが、今後、民泊新法で合法施設が増加すると全国各地でさらに民泊利用が促されるものと思います。

スポンサーサイト